Assurance-vie

La vocation de l’assurance-vie est de garantir le versement d’une certaine somme d’argent sous forme de capital ou de rente.

L’assurance-vie est un véritable outil d’épargne. C’est aussi un outil fiscal qui permet d’alléger la fiscalité des revenus. Il est exonéré en tout ou partie des droits de succession.

Un tel contrat d’épargne permet de se constituer un capital et de le faire fructifier sans limitation de durée.

Une personne peut souscrire plusieurs contrats d’assurance-vie.

Après le versement initial, il est possible d’effectuer des versements réguliers ou non.

Les contrats comportent toujours une valeur de rachat, c’est-à-dire qu’à tout moment le souscripteur peut récupérer tout ou partie de son capital.

L’assurance-vie et ses supports d’investissement

Il existe deux grands types de support sur lesquels est investi le capital :

- Les fonds en euros : ces fonds sont destinés aux personnes cherchant la sécurité. La rémunération est plus faible mais le capital est garanti par l’assureur.

- Les unités de compte : elles sont composées de valeurs cotées sur les marchés financiers, d’actions, d’obligations, SICAV, FCP. Leur rendement est lié à la performance des marchés financiers qui peut être supérieur à celui d’un fonds euros. Le capital reste soumis aux fluctuations du marché. Cela reste donc un investissement plus risqué.

Les acteurs du contrat d’assurance-vie

L’assurance-vie est un contrat par lequel l’assureur s’engage envers le souscripteur à verser un capital ou une rente en cas de vie et/ou décès d’une personne désignée, l’assuré, au profit d’un tiers, le bénéficiaire.

L’assureur est la personne morale qui s’engage à verser des prestations quand le risque assuré se réalise.

Le souscripteur est celui qui souscrit le contrat d’assurance-vie auprès de l’assureur. Il choisit les bénéficiaires du contrat.

L’assuré est la personne sur laquelle repose le risque. Il est souvent en même temps le souscripteur.

Le bénéficiaire est la personne désignée par le souscripteur à qui sera versé le capital en cas de réalisation du risque.

L’assurance-vie un placement disponible et fiscalité en cas de rachat

Les fonds investis dans les contrats d’assurance-vie ne sont pas bloqués. La plupart des contrats d’assurance-vie offrent deux possibilités pour récupérer le placement :

Le rachat partiel ou total : cette opération permet de récupérer définitivement les fonds investis. Dans un rachat, les sommes perçues comprennent une part de capital et une part d’intérêts. Cette dernière partie est fiscalisée.

Mode d’imposition pour les versements effectués avant le 27/09/2017 :

- Soit au titre de l’impôt sur le revenu en ajoutant les 17.2% de prélèvements sociaux.

- Soit par application du prélèvement forfaitaire libératoire. Si cette option est choisie, les prélèvements fiscaux et sociaux dépendent de l’ancienneté du contrat, à la date du retrait :

| Ancienneté du contrat | Prélèvements fiscaux | Prélèvements sociaux |

| Moins de 4 ans | 35% | 17.2% |

| Moins de 8 ans | 15% | 17.2% |

| Plus de 8 ans | 7.5%* | 17.2% |

* Après un abattement annuel de 4 600€ pour un célibataire ou de 9 200€ pour un couple.

Mode d’imposition pour les versements effectués après le 27/09/2017 :

(en cours d’écriture)

L’avance : il s’agit d’une somme prêtée par l’organisme d’assurance, pendant une période donnée, pour éviter au souscripteur de toucher à son épargne et de perdre les avantages fiscaux.

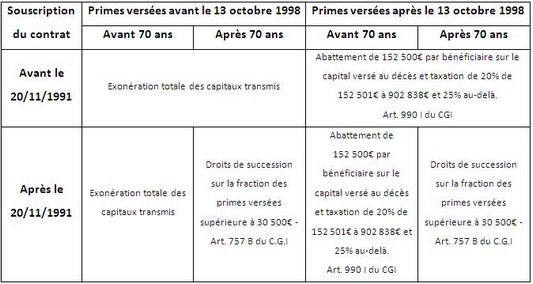

Fiscalité en cas de sortie par décès

L’impôt applicable au capital versé au décès de l’assuré dépend de la combinaison de trois éléments :

- Date de souscription du contrat

- Date de versement des primes

- Age de l’assuré au jour des versements des primes

Les avantages de l’assurance-vie

- Capital disponible à tout moment.

- Constitution d’une épargne à un rythme libre.

- Libre choix des bénéficiaires.

- Possibilité d’accéder aux marchés financiers.

- Fiscalité avantageuse sur les revenus.

- Adossement pour un prêt in fine.

- Transmission d’un capital avec une exonération pour les bénéficiaires.

- Revenus complémentaires à la retraite avec des rachats partiels programmés.

- Protection du conjoint survivant en le désignant comme bénéficiaire.